通常我们说miniLED属于典型的过渡技术,是显示技术通往OLED或microLED的中间方案。不过现阶段miniLED的成本也不低,在某些场景下可能比OLED还要高——比如iPad Pro所用的miniLED屏幕成本就一点都不低,即便业界普遍认为随着技术成熟miniLED的成本会逐步下降。

要对OLED和miniLED成本做比较没那么简单,不仅是关乎显示面板不同应用,还在于不同尺寸的面板,以及不同技术和配置的OLED/miniLED,在成本上都会有一些差异。比如miniLED作为LCD的一种背光,不同数量的miniLED,成本自然就有不同。

恰好DSCC(Display Supply Chain)始终在从不同维度、应用对miniLED、OLED面板及组件成本做剖析和追踪。我们从其已公开的免费资料,来尝试谈谈OLED和miniLED现阶段的成本差异,以便对这两种显示技术有个更好的认识和展望。

miniLED屏幕本质上仍属于LCD屏幕,只不过在背光方面,相比传统LCD面板采用了更多的LED背光,有更多的背光分区;而且不同分区可以个别点亮和熄灭,显示更纯正的黑色。其LED尺寸小到150μm以下,故称为“miniLED”。有关什么是miniLED,,本文不再赘述。

苹果在iPad Pro和MacBook Pro 14"/16"的屏幕上引入miniLED技术后,miniLED面板现在的热门程度自然是今非昔比。高端平板、笔记本大约可以说是现在miniLED屏幕的主战场,跟进的厂商不少。

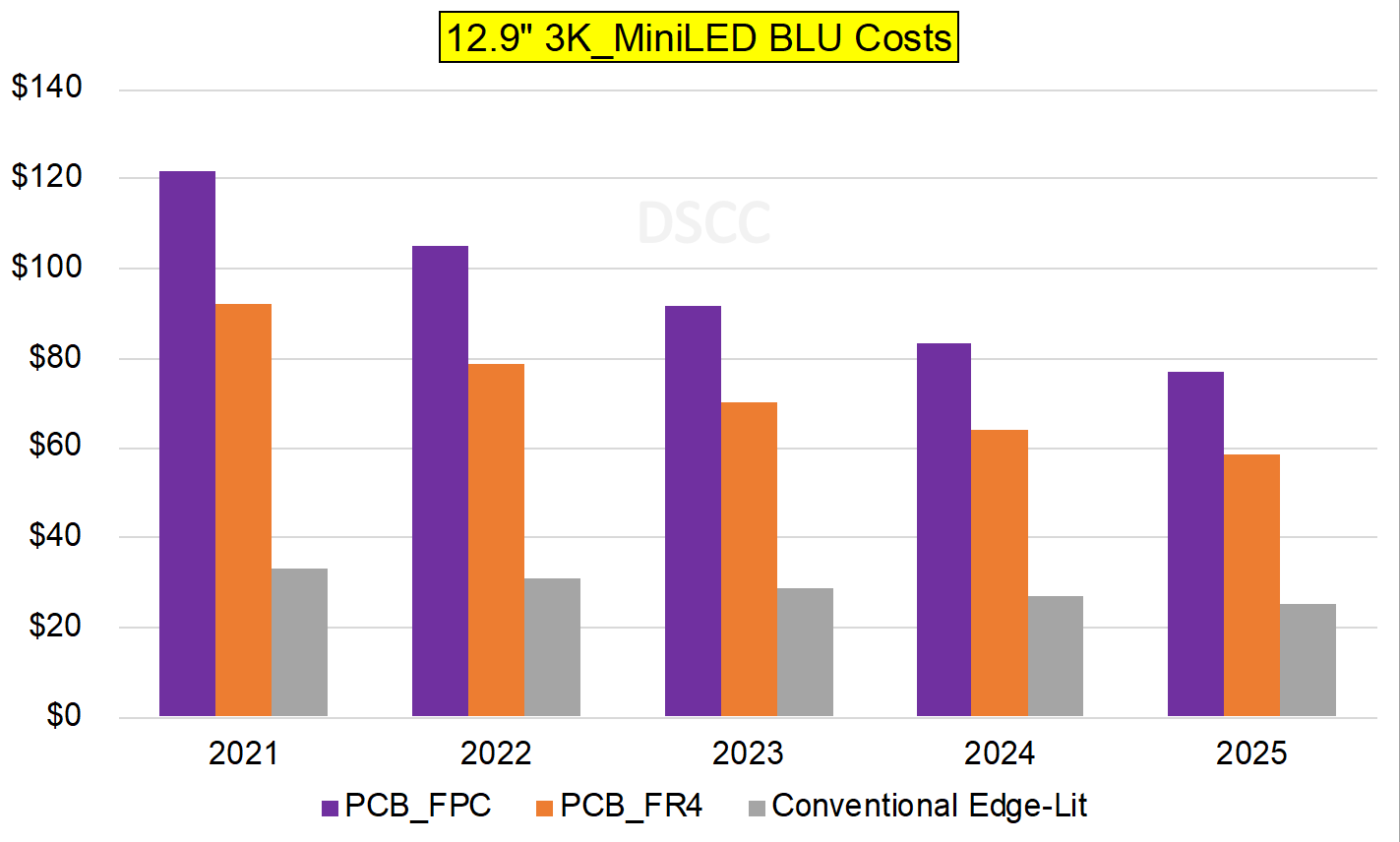

如果单独来看12.9"面板,iPad Pro所用这块12.9"显示屏在miniLED背光配置上,有10000颗miniLED、2596个分区的配置(chip on board FPC + BT PCB)。除了这种高配面板,DSCC也分析成本更低的3000颗miniLED、779个分区(package on board FPC + FR4 PCB)的miniLED面板。

DSCC的分析提到,10000颗miniLED这块屏幕(也就是iPad Pro所用屏幕)的BLU(backlights unit,背光单元)相比同为12.9寸的传统侧入式背光LCD,前者成本是后者的3.7倍。预计2021-2025年,苹果的这种背光会以11% CAGR的速度降低成本,也就是到2025年其成本会是传统LCD背光单元的3.1倍。

来源:DSCC’s Quarterly Advanced IT Display Shipment and Technology Report

而3000颗miniLED(PCB_FR4)的这块背板成本要低一些,但也达到了传统侧入式背光的2.8倍多,2025年这个差距会缩小到2.3倍。具体如上图所示。

实际上,针对miniLED BLU的BOM物料成本,需要考量的一些重点包括背板、LED、transfer(miniLED制造中的转移成本)、良率、量子点/磷光薄膜、LED驱动IC、封装等。对于上述不同类型的面板而言,缩减成本的核心普遍在于背板(backplane)良率的提升,以及背板、LED、LED驱动IC、磷光薄膜成本的降低。

iPad Pro(12.9“ 2021)所用的这块面板,其miniLED BLU占到整个面板60%的BOM成本。如前所述,预计到2025年之前每年成本会跌11%左右。

DSCC针对平板、笔记本、显示器进行的观察,除了12.9"笔记本屏幕外,还涉及到16.2"和27"。本文仅给出有关miniLED成本的基本概念,故不再深谈其他尺寸的面板情况。下面就具体谈谈miniLED和OLED之间的成本比较。

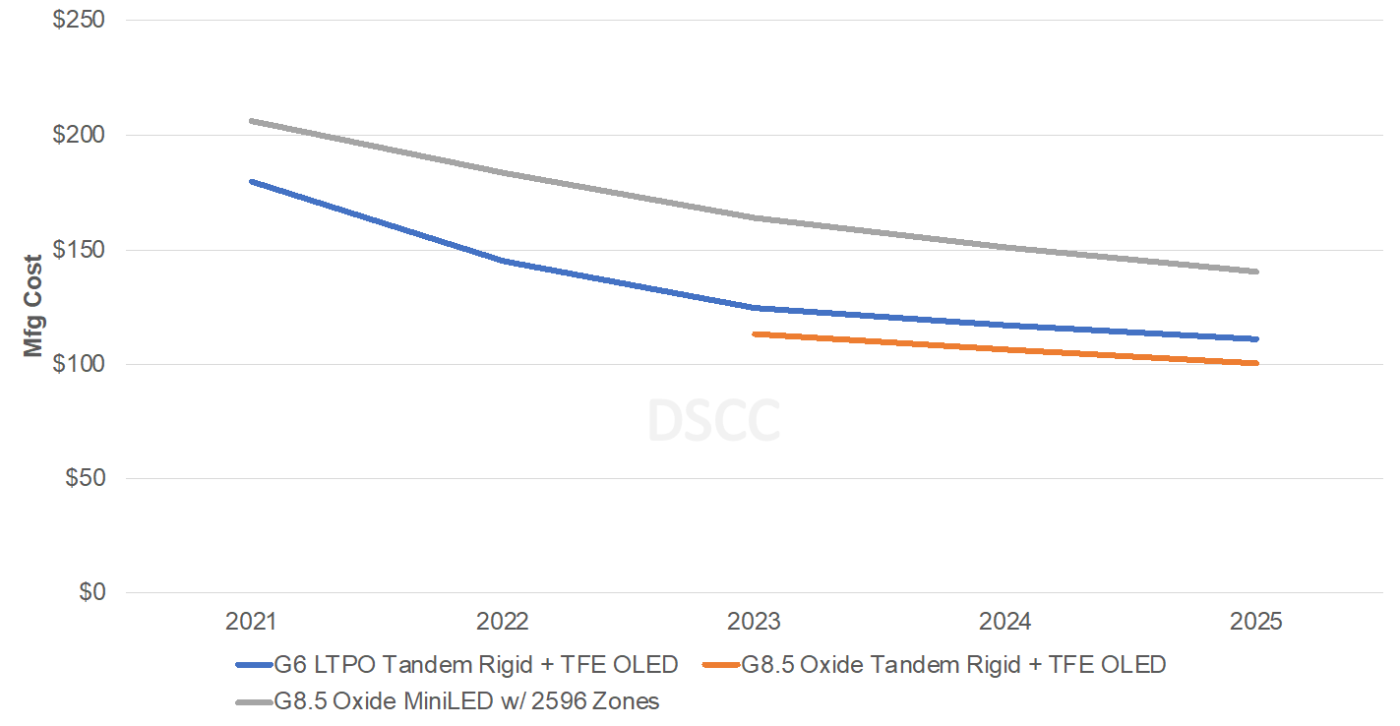

还是说12.9"这个尺寸。下面这张图是该尺寸下,两种面板成本间的比较。这张图的横轴往2021年之后是DSCC对于成本的预测。此处观察的是G6代和G8.5代RGB OLED,都采用FMM VTE(FMM,精细金属掩膜;VTE,真空热蒸镀)。在平板和笔记本产品中,限定为串联式结构(tandem)和rigid+TFE(薄膜封装)基板。

来源:DSCC’s Quarterly Advanced IT Display Shipment and Technology Report

另外,这张图中G6代产线,选择面板对象的背板为LTPO(有关什么是LTPO可);G8.5代产线则预设TFT背板为oxide氧化物。

从这张图来看,似乎12.9"尺寸下,miniLED的价格比OLED还要贵。这个结果或许有待商榷,不过DSCC认为苹果仍然在iPad Pro上选择了miniLED而非OLED,是因为miniLED面板可选的供应商更多,OLED供应商来源是极其单一的。而且平板市场上,尚未出现串联式结构的OLED面板。DSCC预计,未来LG Display成为三星之后的OLED供应商,那么苹果会很自然地转向OLED。

其他尺寸面板之下的情况是存在差异的,比如说27"显示器,5000颗miniLED(1152个背光分区)的面板价格就低于OLED。

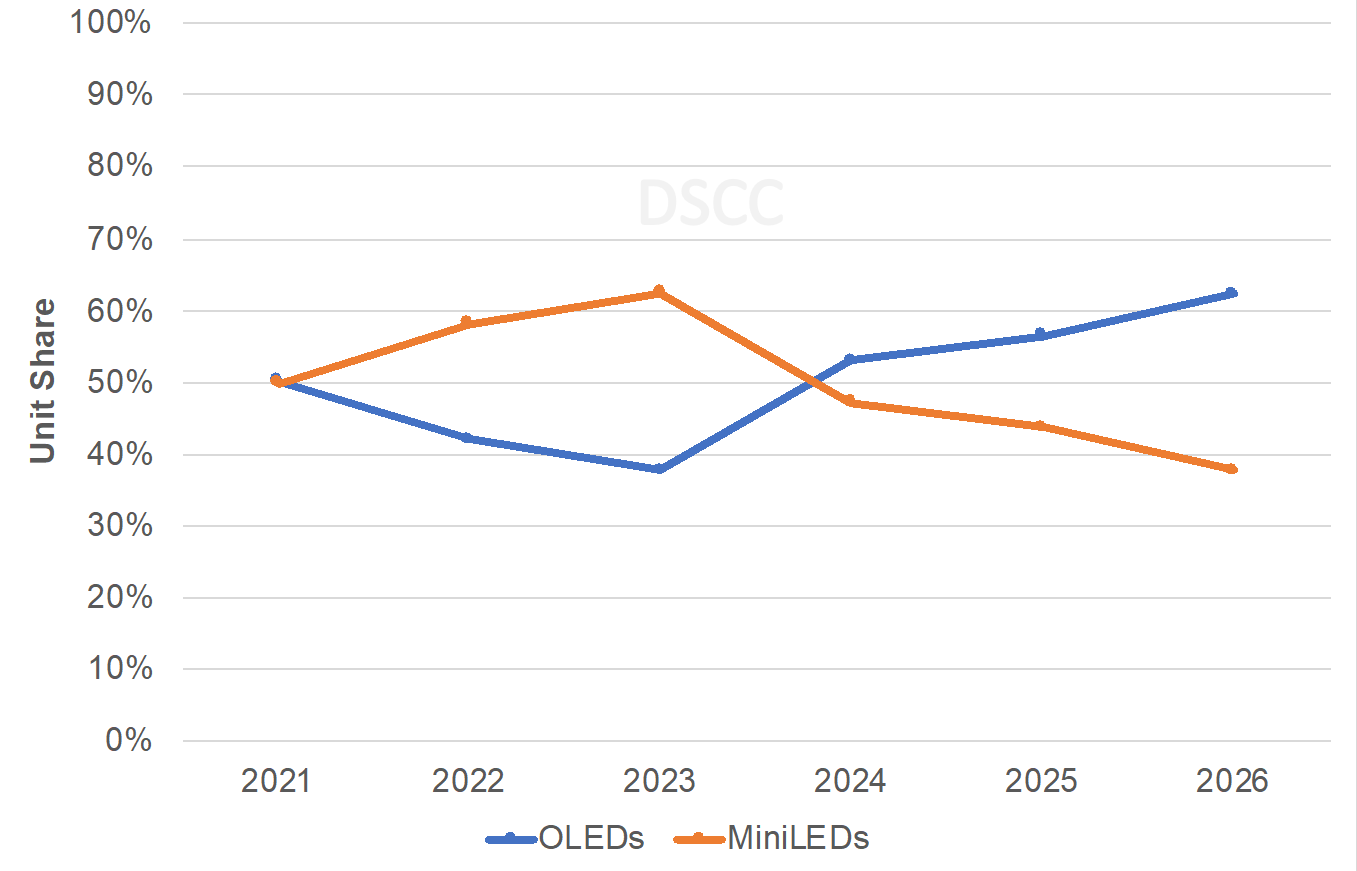

还是需要强调,这个结果是仅考虑某一个尺寸(且主要面向平板设备)的miniLED和OLED面板。如果以平板设备为一个大类来做考量,则后续几年OLED、miniLED面板在高端平板产品中所占比重将如下图所示。

来源:DSCC’s Quarterly Advanced IT Panel Shipment and Technology Report

这张图统计的是“先进平板”产品,可能是指仅包含采用miniLED和OLED面板的平板(和笔记本)产品。实际上今年Q3,OLED几乎占据100%的出货市场——主要包括华硕Vivobook Pro 14、三星GalaxyBook Pro等产品。但今年Q4,随着MacBook Pro 14”/16”大规模上市,预计miniLED将占到大约1/3的市场。

今年Q3,三星成为这个层面(先进平板产品)的统计中将近100%市场份额的面板供应商;不过随着Q4 miniLED的大举来袭,三星在该市场的份额会降到大约67%。

但随OLED技术优化、成本不断降低,以及市场的相关变化,DSCC预计OLED在平板与笔记本应用中的市场份额将逐步提升。而且预期到2024年,11”和12.9”的iPad Pro所选屏幕面板都将转向OLED。基于苹果在高端平板与笔记本市场具备了相当的话语权(或者说几乎是市场风向标),OLED在高端平板、笔记本产品中的份额将反超miniLED。

通过串联式结构达成更出色的OLED性能,外加更低的成本,以及更轻、更薄的实施方案,OLED在DSCC的预测中都是相当被看好的。

整体市场除了前文谈的小尺寸面板,面向电视机的大面板也是miniLED与OLED必争之地。LG Display目前正在提升WOLED(白光OLED)面板产能。而且今年LG还引入了48” UHD面板,这是OLED电视面板中更低价格的产品线,能够起到扩充市场的作用。今年LG的83”和97” WOLED当前的价格竞争力也越来越强。OLED显然也是在努力发展中的。

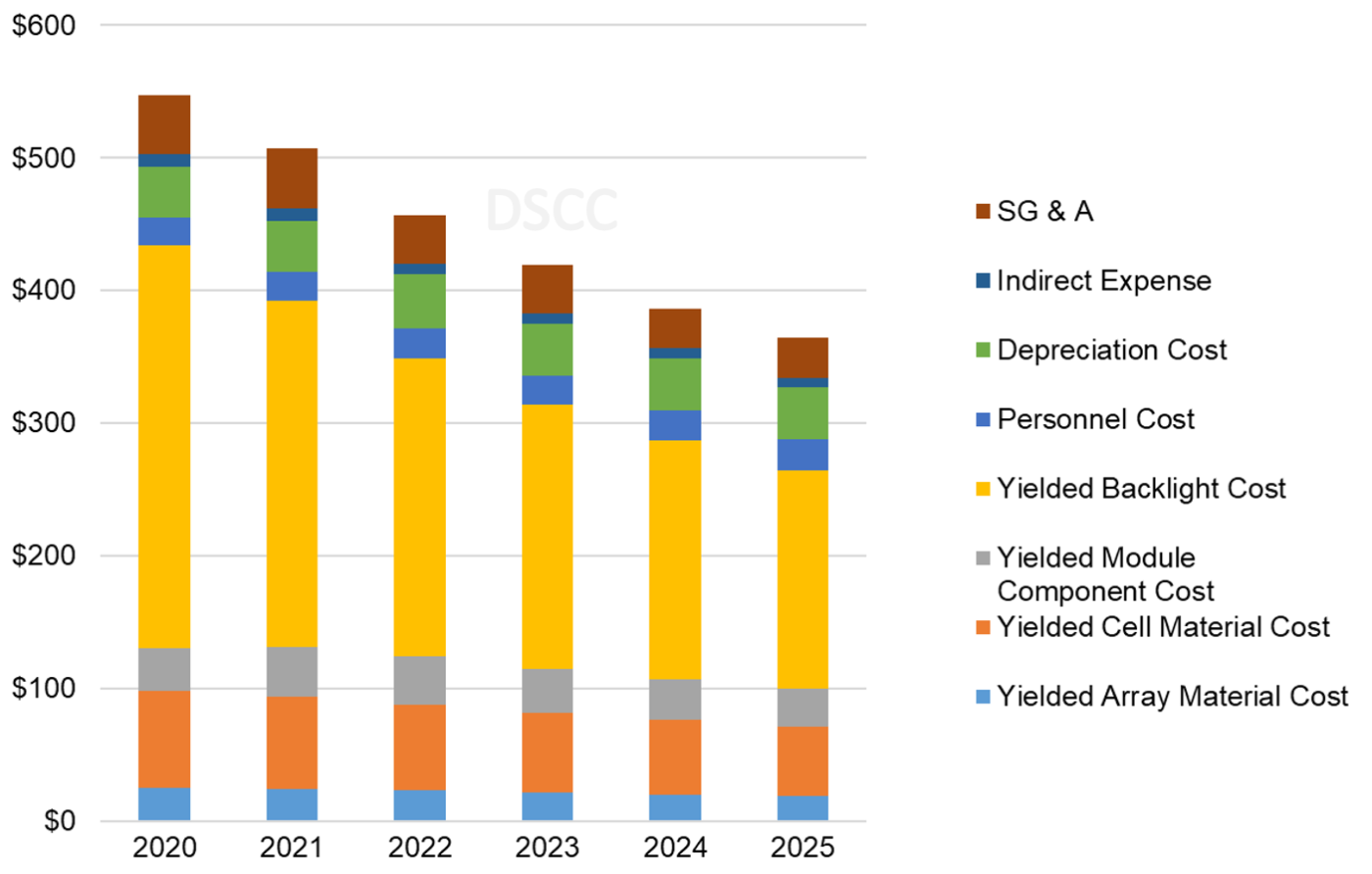

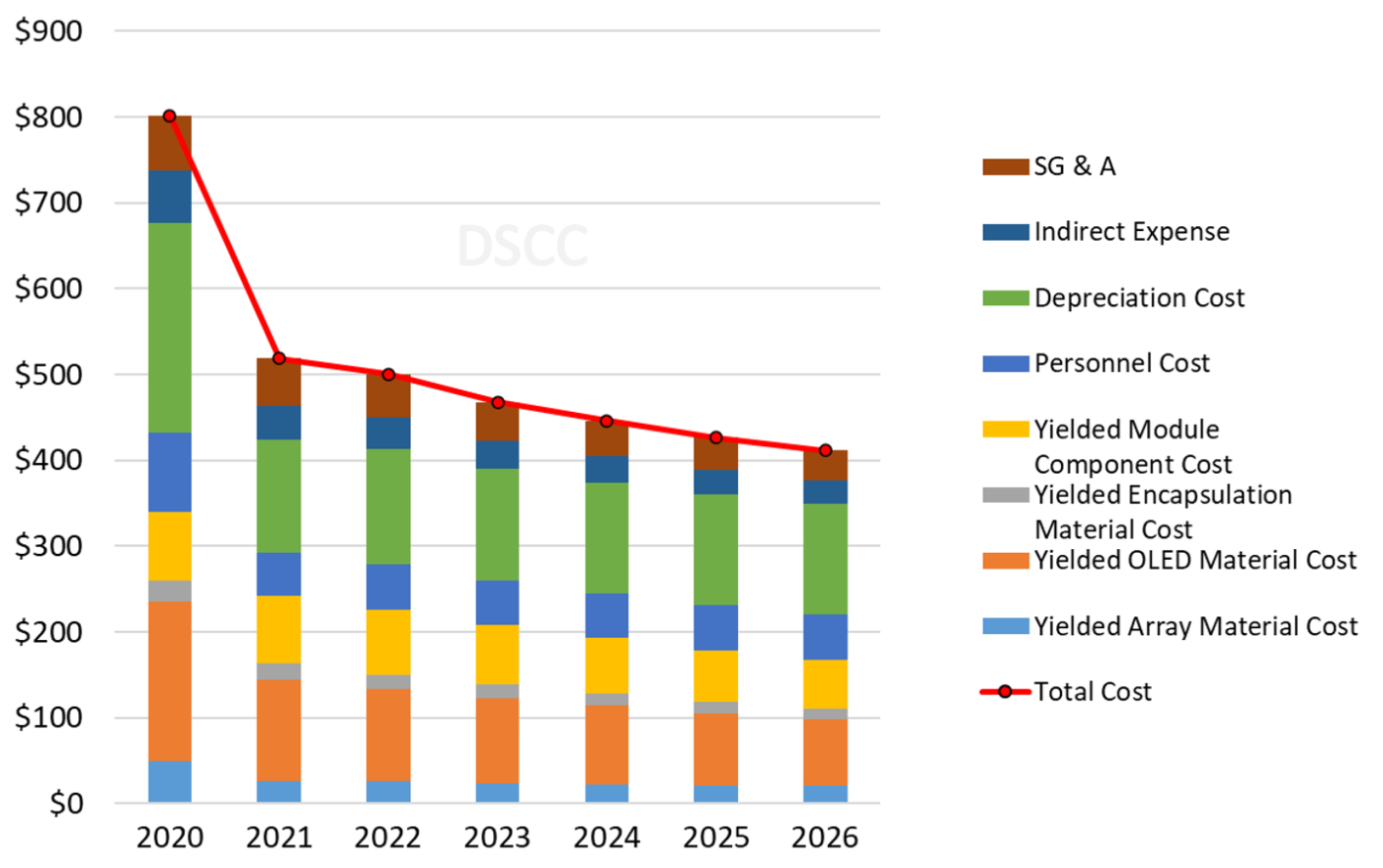

65” UHD 60Hz LCD Module Cost on Gen 10.5 in China with MiniLED and QD,来源:DSCC Advanced TV Cost Report

Bottom Emission 65” UHD WOLED Panel Total Cost on Gen 8.5 in China with MMG,来源:DSCC Advanced TV Cost Report

在电视大面板中,DSCC对比了65” UHD尺寸产品,上面这两张图对比的分别是miniLED G10.5,和WOLED G8.5 MMG。DSCC预计WOLED产品今年成本略高于miniLED;以及miniLED成本降低速度将显著快于WOLED。目前miniLED在这一尺寸面板上的成本优势在2%上下,到2025年成本优势将扩大到15%。

这里面也相对清晰地列出了成本构成,包括人员成本、SG&A、折旧成本等。

需要注意的是,miniLED电视的价格区间很大。如前文所述,这是由其背光所用的miniLED及分区数量决定的。上图对比的65”电视,其miniLED数量有9500颗。这并不能算是特别多的数量,更高端miniLED电视还能达成更高的价格;当然其价格往下的区间也比较大。无论如何目前miniLED和OLED电视价格,仍然比传统LCD电视价格高很多。

DSCC的报告中提到,从总体面板市场来看(不仅是平板、笔记本、电视),miniLED将在一段时间内占据较大市场份额,并且会将这种优势地位延续到2026年。但随着LG和三星增加在电视工厂的投入,以及2025、2026年RGB OLED工厂成本方面的优化和降低,OLED终将迎来更高的市场份额。