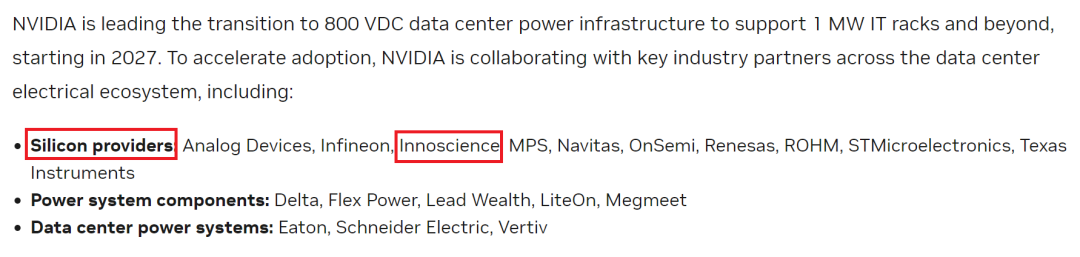

8月1日有报道称英伟达官网更新800V直流电源架构合作商名录,有一家中国芯片企业——英诺赛科,也是唯一的一家中国厂商,在排位上仅次于ADI和英飞凌。

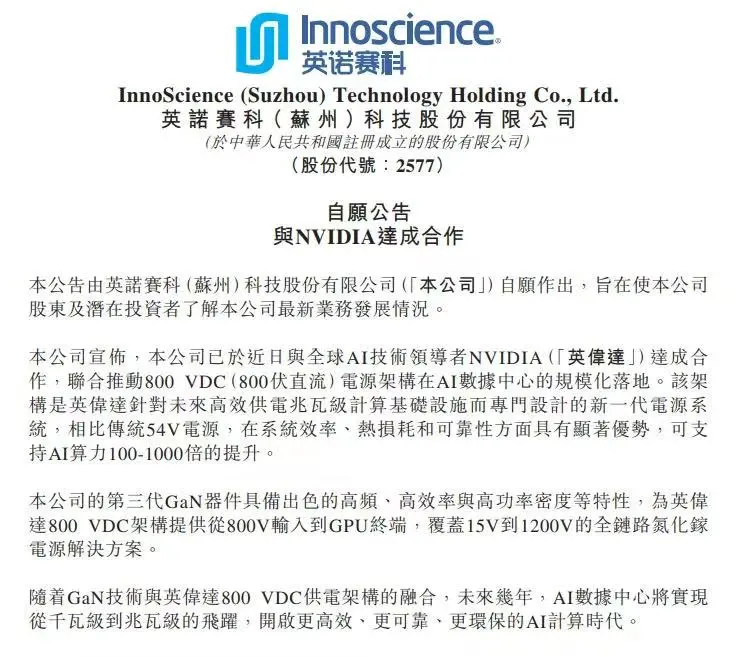

随后英诺赛科也做了正面回应:与英伟达达成合作,联合推动800 VDC电源架构在AI数据中心的规模化落地。

800V VDC是什么?

英伟达的800V直流电源是一种全新架构,电压显著提高,旨在每个机架570kW的总功耗(Meta 甚至提了1W kW),可能用于下一代AI芯片Ruben(当前为Blackwell),预计在2027年开始量产。

要在同样机柜空间内输送数倍电流而不让铜排、线缆和变换器发热失控,业界开始研究800V 高压直流(HVDC)架构。

GaN 是什么?

GaN和Sic同属第三代宽禁带半导体。

GaN主攻80-650V中低压领域,其高频开关特性(可达MHz级)能显著降低损耗,在空间受限的场景(如数据中心电源)中实现高功率密度。

SiC 凭借高阻断电压能力主导光伏逆变器、电网传输等高压高功率领域。

典型应用场景:消费电子、数据中心、机器人、汽车电子。

关于英诺赛科

2015年成立,在半导体界不算多么资深的公司,但Title却不少:

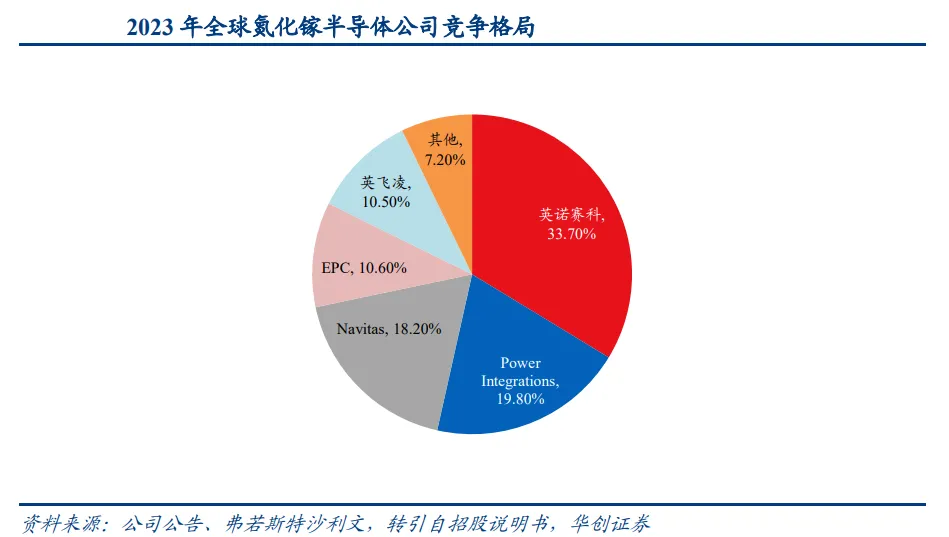

2023年,全球氮化镓功率器件市场份额33.7%,全球第一。

唯一覆盖 15V-1200V 全电压谱系的氮化镓功率半导体供应商。

拥有全球最大的8英寸GaN 功率晶圆生产基地(21年于苏州建成投产)。截至2024年末,产能为每月1.3万片晶圆,并计划未来五年内将产能提升至7万片。2024年整体制造良率已超 95%,处行业领先水平。

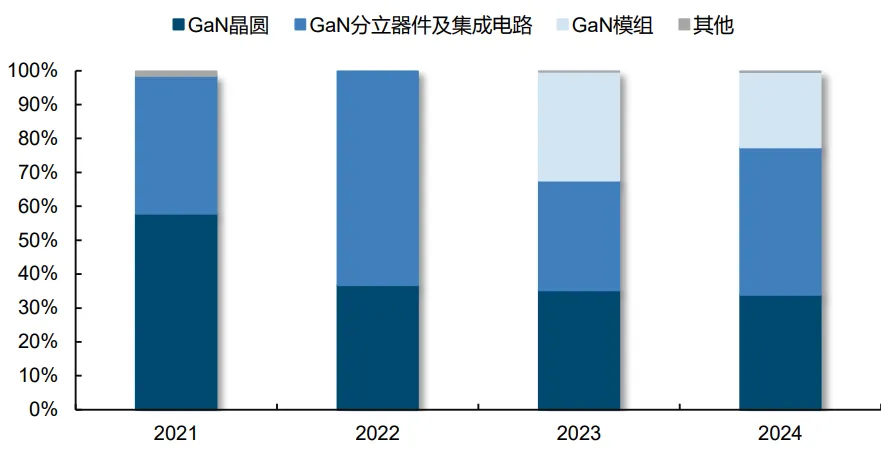

英诺赛科产品包括氮化镓分立器件及氮化镓集成电路、氮化镓晶圆和氮化镓模组。

从主营业务收入构成来看,GaN分立器件及集成电路、GaN晶圆贡献了公司的主营营收。

024年GaN分立器件及集成电路、GaN 晶圆分别贡献营收 3.61 和 2.81 亿元, 占比分别为 43.55%和 33.86%。

GaN晶圆:作为全球产能规模最大 GaN功率器件公司,公司亦向行业内的合伙伙伴直接销售氮化镓晶圆产品,包括氮化镓晶粒和氮化镓晶圆片。

氮化镓模组:从2021-2022 年与客户合作开发并于2023年开始向客户批量交付氮化镓模组产品并应用于其电池生产线中

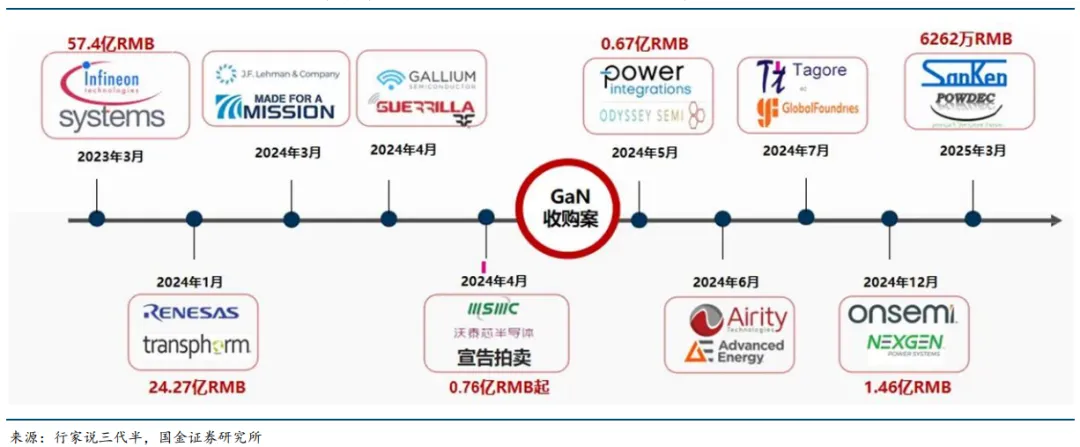

各功率半导体公司在氮化镓领域的布局

2023年英飞凌以超过57亿元的价格,收购GaN领军企业GaN Systems。 对于这次收购,英飞凌首席执行官Jochen Hanebeck 表示,此次收购旨在加快英飞凌的GaN路线图。

2024年1月,瑞萨电子以约3.39 亿美元(约人民币 24.27 亿元)的价格收购 Transphorm。

2024年12月,安森美以2000万美元(约人民币 1.46 亿)的价格收购位于纽约州德威特的原NexGen Power Systems 氮化镓晶圆制造厂。

2024年5月, Power Integrations 以952 万美元(约合人民币6700万元)收购了氮化镓企业Odyssey的资产。

转自-懂点技术的采购YJ

数据源于网络,错改,侵删!