自2018年起,全球汽车产业开始掀起了关于“软件定义汽车”的讨论。随后,不少汽车制造商都开始重视软件驱动的价值,“软件定义汽车”更是被喻为“箭在弦上的产业变革”。

但我们是否真正理解了这六个字背后隐藏的含义呢?或者说,软件在智能汽车时代的重要性为何突然得到了如此大幅的提升?可能很多人并没有对此加以深入思考。

如今的汽车控制器,类似于ICT行业的电脑,每一台电脑的背后包含五大关键技术,从底层往上依次是硬件芯片、操作系统、中间件、算法和应用、数据和云。而在这五项技术中,有四项是软件,足以见得软件的重要性。相关调研机构的数据显示,预计到2030年,软件占整车BOM成本的比重将达到50%。其中,又以操作系统及中间件为代表的底层软件最为核心。

恩智浦半导体软件研发副总裁Daniel Weyl在NXP Connects 2021上回答这一问题时表示,软件定义的汽车意味着更多的功能,同时也增加了逻辑的复杂度,这些逻辑都需要集成到汽车上。未来,软件的价值将极大地提升汽车的价值,这一点是毋庸置疑的。另一方面,现在,消费者希望汽车的生命周期从购入那一刻就开始,所以从某种程度上来说,这也是个生命周期的问题,因为它是可以升级的,可以随着技术而进步。

但这并不意味着硬件企业就要变成软件公司,就好像我们从不认为手机厂商是软件公司一样。但是,随着各种软件安装到消费者的手机上,手机的附加值自然也提高了,汽车行业现在就处在这样的转型过程中,包括恩智浦在内的不少芯片公司也是一样。

“不过,需要提醒业界同行的是,并不是软件用得越多,汽车的功能就越强。我所理解的‘软件定义汽车’,是用软件提高汽车部件能力,再把这些硬件和软件安装到汽车上。”Daniel说。

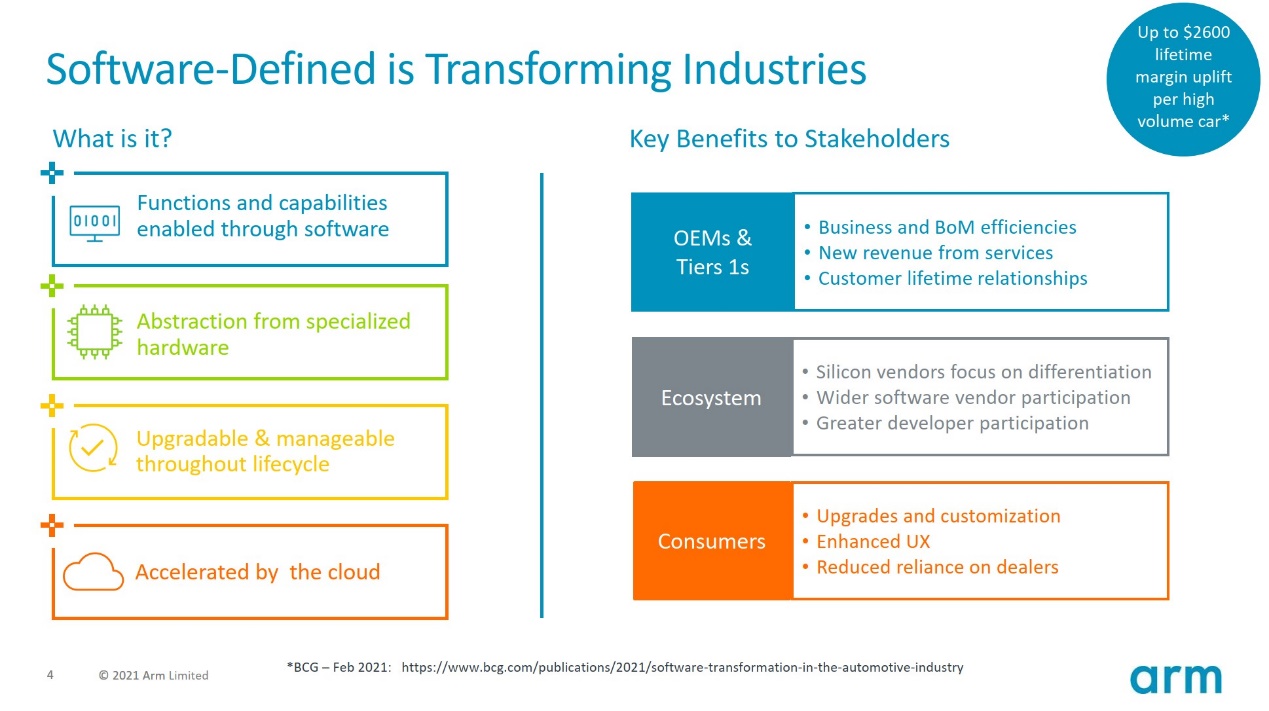

Arm汽车和物联网事业部亚太区合作伙伴关系高级总监邓志伟对“软件定义汽车”的定义如下图所示,总共包含4个要素:a. 很多功能能够通过软件实现启动和控制。b.对特定底层硬件进行抽象化的能力,以确保同样的软件在不同的硬件上都能顺畅运行。c. 在全生命周期里必须具备不断升级、更新和管理的能力。d. 以云技术作为开发和构建的基础,具备可移植性、实时性、功能安全和开放式(open)架构等特点。

他认为,“软件定义汽车”时代的到来,将给普通消费者、汽车产业链制造者和整个汽车生态系统带来不同的实际价值:

对于消费用户而言,最直观的感受就是定制化的汽车功能与使用体验、加强的UX、减少对经销商的过度依赖等;

对制造者而言,其价值包括了软件开发成本的大幅下降,能够在售后环节以OTA更新的方式提供更多的服务,而这些增值服务可以创造每辆车“多达2600-7500美金的额外利润”;

对汽车生态系统而言,则意味着IC设计商能够“更好地实现产品差异化”、吸引软件供应商和应用开发者加入到汽车创新的行列中来。

基于多年的经验积累和国内外交流互通,BlackBerry QNX大中华区首席代表董渊文认为“软件定义汽车”理想的最终实现,离不开以下三个前提:

第一,标准化硬件的大规模使用。汽车复杂的运作需要软硬件的结合与高度嵌套,如果缺乏标准化硬件的大规模使用,主机厂在软件方面很难执行大规模、深层次的更新,升级或定制化开发工作。

第二,硬件和算力的预埋。在软件实现定义汽车发展的过程中,除了有高算力作为基础设施,硬件也定义了软件发展的边界。在硬件预埋+FOTA逐渐成为行业发展潮流的当下,这些预埋的性能和超前的硬件配置,为软件和算法的成熟铺垫了发展的基石。

第三,标准化软件的大规模应用。主机厂的ECU通常来自于不同的零部件供应商,但事实上,控制器上许多底层软件的重复性很高,通过标准化软件,我们能通过软件语言和接口,进一步解锁软硬件的解耦关系。

这与Arm的认知是一致的。邓志伟说,许多具备共性的东西,例如操作系统、hypervisor、或者一些硬件厂商提供的软件、固件,云端基础服务应该由第三方供应商,而不是汽车行业的人来构建,整车厂、Tier 1和开发者尽管也可以提供类似的“软件定义汽车”平台,但考虑到复杂度越来愈高,巨大的资源投入本身就是挑战,而且各自为战的局面也不利于生态系统的维系。

这也是Arm之所以推出SOAFEE(Scalable Open Architecture For Embedded Edge)架构的原因所在。简单而言,SOAFEE就是面向IC制造商和车厂,扮演“软件定义汽车”平台中基础软件部分的角色,通过打造统一的中间层界面,做到各组成部分的“标准化”,让他们更专注于各自领域硬件、应用和服务的开发和差异化,从而满足汽车产业特定的需求。

当然,如果不能建立在高质量基础之上,上述所有这些理念与产品,无异于“空中楼阁”和“无根之水”。因此,恩智浦半导体软件产品工程和质量总监Simona Almajan在采访中反复强调“第一次就做对”的理念。他解释说,没有哪款软件是零缺陷的,从本质上而言,零缺陷软件并不存在。所以,“第一次就做对”这个复杂的概念,不仅只是通过投资前期质量检测方法保证产品更快上市,还要保证产品的质量,让产品能正常运转。“质量,对任何一家企业来说,都是立身之本。”

此前,汽车厂商接受“空中下载技术(Over-the-Air, OTA)”和网络安全的进度一直很慢,但现在OTA和网络安全已成为必需的功能。IHS Markit的数据显示,2020年售出的车辆中有30%具有OTA功能;到2025年,具有OTA功能的汽车将占全球销量的79%。而特斯拉每年从软件更新中获得超过12亿美元收入的事实,更坚定了人们的这一看法。

这意味着,在可预见的未来,汽车通过无线网络就可以对车内软件实施在线升级,并借此改变或者升级车辆的功,这是未来汽车的重要特征,会对车辆提供的服务、软件开发等方面带来显著变化。此外,汽车电子的比重会越来越高,虽然自动驾驶功能的执行机构仍然是车轮、动力系统和底盘,但决策和感知机构占比将明显扩大,使得整车电子电气架构愈发重要。

董渊文认为,OTA在智能汽车时代愈发成为行业的风口,并不令人感到意外,其优势是显而易见的。因为OTA的升级,既可以让客户打造自身特色,增加汽车的感知价值,并提升用户品牌忠诚度;也可以让软件供应商修复程序错误,修补安全漏洞,节约修复成本以及更新增加新功能,最终实现持续增值。

同时,让用户能更容易地上手产品也非常重要。AWS技术副总裁Bill Vass就表示,OTA升级和预装在边缘的机器学习技术,都应当是简单而安全的。随着边缘计算能力的重要性愈发超过发动机的马力,消费者的态度正在发生变化,汽车制造商将会重新考虑设计何种应用、实现怎样的附加功能才能获得收益。

与之同步产生变化的,很可能来自汽车销售模式的改变,即汽车制造商从一次性产品供应商,转为 "产品+全生命周期服务 "供应商,围绕智能场景和消费者体验,提供可持续的、可迭代的产品体验和服务。

不过,需要强调的是,虽然OTA市场火热,但要实现从云端到ECU真正的OTA,还是对供应商提出了很多的要求,诸如妥善安全的防错机制等等。

传统意义上的汽车行业具有复杂的供应链,汽车制造商位于最顶端,多层供应商向汽车制造商提供各种硬件和软件。但随着智能驾驶和大量造车新势力的出现,他们开始直接与软件/硬件设计公司合作,从而绕过传统供应链中的某些步骤。这意味着,提供软件和数字技术的市场参与者原本处于Tier 2、Tier 3级别,但在当前趋势下,也许很快就会跃居Tier 1的位置。

从近几年的发展趋势看,在软件定义汽车的趋势下,汽车产业链也经历着重塑,硬件、软件和服务成了汽车市场的核心竞争要素。一些算法、芯片企业确实在通过强化软硬件协同能力、打通产业链上下游,在汽车行业的产业链中占据了一席之地,诸如英伟达和地平线等企业都对此进行了重要战略规划,开发自动驾驶解决方案等。

“身处这个巨大的行业变革中,我们也有一些明显的观察、总结与思考。” 董渊文表示,一方面,行业对车辆数据读取有了更方便、快捷的需求。另一方面,对安全和稳定性提出了更高的需求。如果供应商缺乏创新能力和应对经验,在软件的安全保障上可能就会力不从心。

当然,如何通过软件差异打造更令人心动的车辆卖点?如何规划好软件生命周期实现更新迭代?这些也都是软件开发要考虑的问题。尽管目前来看,软件生态和互联网在线内容与服务还没有成为汽车行业的强劲赢利点,但放眼未来,它们的附加值将成为行业发展的新赛道与新机会。

而对车企来说,从传统的 "交钥匙 "模式向 "全栈式 "开发模式转移,将有望成为趋势。有业内人士指出,这里的“全栈式“开发模式,是指逐步掌握E/E架构、操作系统、核心算法、云端大数据、芯片等能力,然后以智能场景和消费者体验为核心,提供持续迭代的产品体验和服务的能力。

未来的汽车将毫无疑问地成为一台机电一体化智能设备。在打破硬件开发瓶颈后,软件引领的卓越用户体验开始成为汽车的重要卖点。智能化时代,车载环境和手机一样,也在探索着智能、互联、交互的新体验。

但与此同时,这又是一条不能急于求成的路。在这一过程中,汽车行业需要在体系架构以及软件开发理念和模式上做出改变,搭载更开放的生态软件,才能真正实现软件赋能汽车。