毋庸置疑,近年来消费者对智能手机拍照效果的狂热追求,促使每部手机搭载的摄像头数量增加,双摄已经不再只是高端旗舰机型的标配,后置三摄和四摄开始占领市场,后者的市场渗透率也超过了预期的增长。

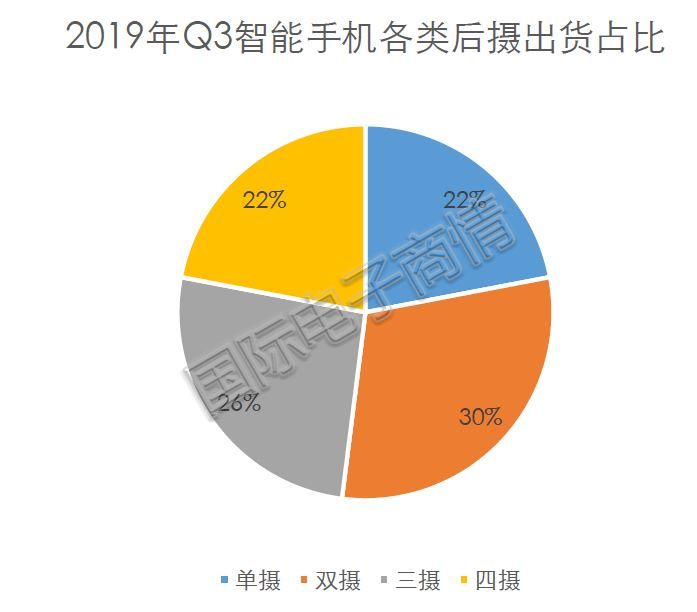

表1 2019年Q3智能手机各类后摄出货占比

以2019年Q3的智能手机后摄出货占比为例:其中,双摄占比30%、三摄占比26%、四摄占比22%。这组数据很明显地显示出,多摄已经占据了智能手机后摄市场的主流。同时,智能手机摄像头的像素也有了提升。在2019年Q3,48M像素及以上摄像头的出货占比为9%,预计到2020年,48M像素及以上摄像头出货量将达到4.5亿颗。届时,手机摄像头的市场规模将达161.5亿美元,同比增长40%。值得关注的是,据Canalys预测,在2019-2023年,全球5G手机的复合年增长率(GAGR)将达到179.9%,这要求供应商在2023年底前向全球市场提供近19亿部手机设备。

除了摄像头数量更多和像素更高之外,5G智能手机更新换代、智能安防和汽车电子行业即将爆发,也刺激市场对摄像头的需求激增。

视频监控涉及数据传输和边缘端链接环节,其体量在安防行业中占比达49%。此前的4G无法满足高清监控摄像头实时数据上传的要求,进入到高带宽、低延迟的5G时代,高清监控成为可能。其中,边缘端的5G+监控摄像头是最好的应用切入点。

此外,实现自动驾驶需要在汽车上集成大量的传感器。不同的自动驾驶级别对车载摄像头的需求量也不一样,预计L1、L2级别的汽车平均用到3颗摄像头,L3级别的汽车平均用到6颗摄像头,L4级别的汽车平均用到10颗摄像头。

据国家工业信息安全发展研究中心最新数据显示,预计到2020年,我国智能网联新车的渗透率将达到51.6%。再综合中汽协预计的2020年中国汽车销量2531万辆的数据,《国际电子商情》大致推断,届时将会有1306万辆智能网联汽车。而L3级别的汽车在2020年才开始进入市场,销售的1306万辆汽车中主要以L1-L2级别为主。在此基础上,到2020年,中国车载摄像头的总需求量将达到3918万颗。再按平均单价30美金来推算,届时国内车载摄像头市场规模约为82.0亿人民币(当前汇率:1美元≈6.980元人民币)。

在车载摄像头供应链方面,目前国内外车载摄像头之间的差距正在缩小。国外的Mobileye是行业的领导者,国内有德赛西威、华域汽车、Minieye、地平线机器人等佼佼者。随着自动驾驶水平慢慢提升,自动驾驶汽车渗透率逐渐提高,车载摄像头的需求也有望被带动。

市场对摄像头的需求,迫使供应商要思考更多的问题,其中“如何扩充产能以服务好整个市场”成为当下的摄像头供应商关注的课题。不过,摄像头核心芯片涉及晶圆代工和封测环节,对供应商而言,扩产并非是一件简单的事情。

当前,CIS芯片的各个环节有多种类型的企业参与。其中,IDM(垂直整合制造厂)主要有索尼、三星、佳能、东芝;Fab-lite(轻晶圆厂)主要有安森美、松下、意法半导体;Fabless(无晶圆厂)主要有OV(豪威科技)、格科微、PXI、Pixeplus;Foundry(晶圆代工厂)主要有台积电、中芯国际、联电;OSAT(外包半导体封装测试厂)主要有晶方科技、华天科技、精材科技等。日韩CIS供应商占据半壁江山,国内的供应商正在积极追击,且国产与国际CIS芯片之间的性能差距正在缩小。

具体来看,CIS芯片行业竞争格局呈现三强争霸情形。日本索尼、韩国三星、中国豪威三家厂商占据行业第一梯队位置,目前这三家厂商的市占率总计为73%。

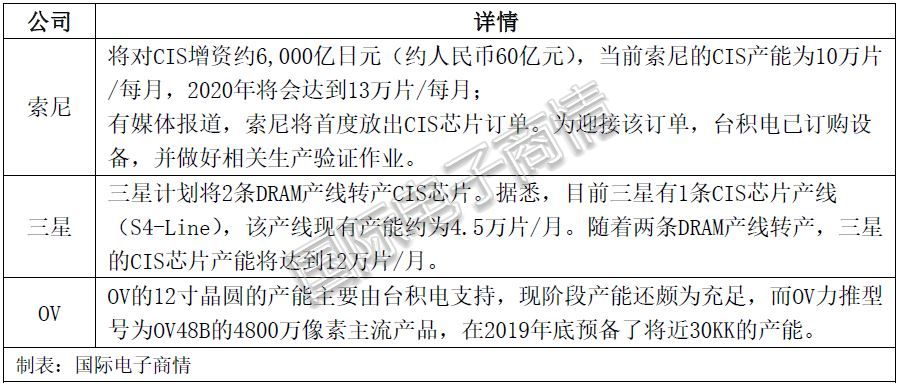

表2 CIS芯片三大巨头的产能现状

再观察索尼、OV、三星的扩产动作,《国际电子商情》发现,它们主要选择新建工厂、其他产线转产、与代工厂合作等方式来扩大CIS的产能。比如,索尼不仅计划新建工厂还与代工厂合作来增加CIS的产能;三星计划将两条DRAM产线转产来增加CIS芯片产能;OV在CIS芯片方面主要由台积电来支撑产能,目前OV的CIS芯片产能充足。很明显,当前CIS芯片的需求增幅已经超过扩张速度。

在需求进一步提升,供应进一步紧张的情况下,由CIS芯片率先带动,其他摄像头产业链将面临涨价潮。据了解,由于单部手机摄像头颗数增加,光学镜头、音圈马达、红外截止滤光片以及模组组装各个环节都有受益。

从摄像头各个环节的成本占比来看:CIS约占比52%,供应商主要有索尼、三星、OV等;光学镜头占比约为20%,其供应商有大立光、舜宇光学、玉晶光电、联创电子等;模组组装占比19%,供应商有舜宇光学、欧菲光、丘钛科技等;音圈马达占比6%,供应商有阿尔卑斯、三美、TDK等;红外滤光片占比3%,供应商有欧菲光、水晶光电、五方光电等。

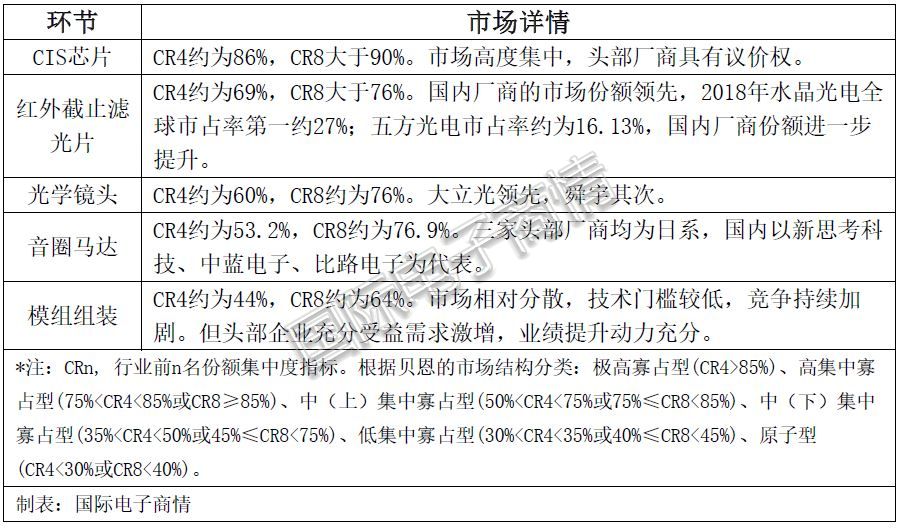

表3 摄像头各个环节的市场结构情况

根据表3可知,在摄像头各个环节中的市场结构表现并不一致,不同环节的产能容量、扩产周期、行业壁垒、竞争格局也一样,且各自的受益幅度、预计涨价影响不相同。对于行业集中度高,扩产周期长的环节来说,它们在议价权方面更具备优势。由此可知,当前CIS芯片环节的头部供应商具有较大的议价权。

另外,半导体行业有望在未来几年内开始复苏。摩根大通最新研究报告预测,到2020年全球半导体产业整体营收将增长4至7%,且获利也将增长8至12%。叠加各种有利因素的作用,由此可见,摄像头产业链各环节的领头企业的盈利将迎来更大的增长。

责任编辑:Clover