对于容阻涨价,其实《国际电子商情》已不想再做过多的报道,一是因为自2017年至今连续3-4年的价格浮动已让产业进入疲态;二是这些消息会增加一直被涨价负面情绪笼罩且遭受新冠疫情磨烂的中下游厂商的焦虑,同时也担心《国际电子商情》成为价格推涨的帮凶。

今天我们主要谈谈为何通用型的电容电阻也会被“卡脖子”以及如何打破这种局面。

被动元器件的发展历程,也顺应了全球半导体产业转移的轨迹,美日韩先行、台湾紧随其后,大陆压尾。随着美国企业日渐淡出,最终形成了日韩台湾和大陆“四分天下”的格局。

第一梯队的日本村田(1944年)、TDK(1935年)、太阳诱电(1950年)、京瓷(1959年)崛起于20世纪40-50年代,掌握着被动元器件最前端的材料研发、生产设备及工艺技术的领先性和创新性;韩国三星电机(1973年)致力于高容小型化MLCC的研发,同样掌控最前端的技术与工艺储备,在自家产品应用的加持下,实力可与日系抗衡。

备注:括号内指企业成立时间。

第二梯队的台湾国巨(1977年)、华新科技(2001年)、奇力新(1972年)、旺诠(1994年)、厚声(1978年)普遍诞生于20世纪80-90年代,在中低端被动元器件市场有巨大的规模优势。特别是国巨,一路“滚雪球式”的并购形成了巨大的体量。不仅如此,台湾排名靠前的被动器件厂商,要么是国巨的子(孙)公司,如奇力新和旺诠,要么被国巨并购或参股。可以说,国巨在台湾是名副其实的容阻感“龙头老大”。

第三梯队的中国大陆企业,如风华高科(1984年)、福建火炬电子(1989年)、潮州三环(1992年)、宇阳科技(2001年)等诞生于20世纪90年代和2000年前后,产品基本满足本土中低端市场,加起来全球市场占比仅10%左右。

遵循经济学基本规律,产品价格波动一定是供需失衡所致,而供需又分为几个方面:

1、应用端旺盛导致的供不应求,比如智能手机的功能升级换代、新能源汽车的大力发展、比特币矿机“黑马”出现等,对容阻需求量的拉动很大。

2、产业结构调整导致的失衡,诸如2017-2018年的MLCC涨价多因日系企业将产能转向高端应用市场,放弃0603、0804、1206等规格的中大尺寸市场所致。

3、外部环境导致的失衡,诸如2003年互联网泡沫和2009年金融风暴结束后的应用需求“报复性”增长。

4、其他如原材料、包装材料等受国家环保管制致价格上浮。

梳理完产品普涨的动因,再来看2020年初的这波容阻涨价,表面上看原因可与“3”挂钩,受到外界因素的影响。用原厂自己的话说,受中国农历春节假期和突发的新冠疫情影响,企业1月和2月稼动率低下,2月产能开出仅30%-50%。节后复工时间延迟、人工荒加剧以及人工工资及社保、厂房租金、设备折旧等成本的支出,致企业不得不以涨价来平衡。

另外,去年Q4容阻市场已完成了“去库存化”,库存水位降至30天左右,已至价格反弹的“临界点”。

有业界人士接受《国际电子商情》采访时表示,本来小涨是2020年的主线,但突如其来的疫情成了价格快速上涨的“催化剂”。此外,华强北市场还未完全开放,在渠道上更加重了供应链的供给不足。

据《国际电子商情》了解,目前电阻较为紧缺的是0402、0603等小封装型号,多应用于消费、通讯、安防领域等领域,而MLCC紧缺型号是0603、0805、1210等中大型尺寸。

“目前我们多个型号已没有库存,原厂的订货周期至少拉长了一半,部分急单也是高价买进,为的服务好优质客户。”某代理商表示,被动元器件市场供需矛盾和价格上涨至少要持续4-6个月才能缓解走向平衡,而且要看疫情的结束时间。

事实上,除了MLCC和电阻之外,诸如存储器、CIS、显示面板、红外传感器等都因疫情抬升成本而呈涨价趋势。只是,容阻涨价幅度高达50%-100%,其合理性有几分?

事实上,《国际电子商情》很难以去计算新冠疫情带给企业成本提升比例以及帮助企业核算出合理的涨价幅度。只是近一周来,记者更多感受到的是企业面对涨价时的无奈情绪!特别是一些风雨飘摇的中小企业,好不容易拿到复工“通行证”,就被通知所需的各种元器件都要涨价,哪怕是一颗小小的电容电阻也要“趁火打劫”,心情可想而知!

发泄情绪永远解决不了问题。如果你一直处于产业链末端,如果整个被动元器件产业结构和竞争格局长期失衡,频繁涨价的现状永远也改变不了。

2017年全年及2020年初,容阻涨价的发起者都是同一家公司——国巨。这是一家无比幸运的公司,2018年几乎吃掉了日系企业转产“高端”后的绝大部分中低端(大尺寸、低容值)市场MLCC和电阻市场份额,加上三星因手机爆炸事件加强品管而控制产能,这让国巨“有恃无恐”在一年内4次调涨MLCC价格。

结果显而易见,国巨获得了惊人的回报。据国巨财报显示,2017年,国巨实现营收322.59亿新台币,年增长16.1%,合并毛利率为32.5%,年增8.9%;2018年国巨年营收达771.63亿新台币,年增长139.2%,其中2018年Q3,同比2017年Q3营收增长200%以上,7月更是增长282%,Q3单季最高毛利率达69.3%。此外,其股价更是从2017年4月的90元上涨到了最高1000多元,短短一年时间涨了十几倍。

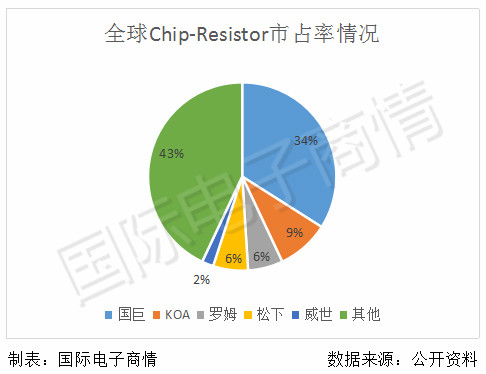

国巨在全球的竞争地位发生了很大的改变。数据显示,目前国巨占据全球中低端MLCC市场60%的市场份额以及全球电阻市场34%的市场份额,其中电阻占比是第二到第五大电阻厂商占比的总和。

在被动元器件市场绝对的话语权,让国巨感受到了站在“供应链”顶端的优越感,每一个小小的动作,都能带来整个供应链的“牛鞭效应”,从代理商到分销商,再到EMS工厂一路陪跑,然而上一轮涨价除国巨和少数投机商赚到钱之外,大多数企业都只赚了“吆喝”。用业界一句戏谑的话说,“价格低谷期没进来,价格高峰期没出手,白白忙活了几年。”

有网友发问,CPU、GPU、FPGA等上游核心芯片被“卡脖子”很容易理解,技术门槛实在太高,可为何低价值的如“大米”般通用的被动器件也被“卡脖子”?在分析人士看来,主要原因还是产业集中度高的问题,容阻产品集中在少数甚至个别企业手里,其他企业话语权一旦丧失,整个产业就会陷入非理性的发展环境。

从未来各企业产品策略来看,除村田、三星电机仍会保留在智能手机小型化市场的供应外,其他日系企业今后的发展方向一定是聚焦工业、汽车和医疗等高利润领域,这也意味着日系把控着高端被动元器件市场的话语权。

乐观的是,日系企业对价格的把控相对“友善”,从历史发展轨迹来看,其价格操作幅度不会太大,比如在2018年行业普涨的情况下,村田仍坚守阵地,硬是撑到最后才调涨了些许。

而由日系企业腾挪出的中低端市场,会被台湾国巨、华新科技以及大陆风华高科、宇阳、三环等企业瓜分,但实际上大陆企业微乎其微的市场占比几乎可忽略不计,只能吃国巨、华新科技吃剩下的产能,这也是业界普遍担忧的地方。大陆在话语权的弱势,恐难以牵制市场竞争达到理性和平衡。

目前,摆在眼前的事实是,大陆被动元器件厂商同日韩、台湾实力悬殊仍较大。除了企业进入时间晚、材料及工艺、技术积累单薄之外,产能和规模优势严重不足,很难在短时间内大规模替代台系厂商因稼动率低下带来的供应空缺。

事实上,目前,“不涨价”以抢夺市场份额乃明智之举,如华新科就仅涨价10%以吸引更多客户从国巨转单,但这一招对大陆企业并不适用,即便大陆企业不涨价,吸引更多客户进来,但产能远远跟不上,最终订单还是会流转回国巨和华新科技。

更令人担心的是,台系企业因为轮番涨价提升了利润率,将更有实力应对大陆的竞争,比如去年,“腰包鼓鼓”的国巨就以18亿美金轻松买下美国电容大厂基美,获得进入5G、车载等高端市场的门票。而如今大陆企业涨与不涨已陷入两难,最终恐怕只能跟涨以保利润。

如何破局?有分析称,一方面,大陆容阻厂商必须有所作为,在提升技术实力基础上,或联合或并购以增大市场规模,形成1-2家可与之抗衡的标杆企业;二是政府层面必须要有正向引导和政策偏向,诸如产业格局调控,打通关键技术和设备的渠道,提供核心人才和资金扶持等等。否则,现有格局不破,涨价戏法恐将轮回上演!

关联阅读: