IGBT即绝缘栅双极型晶体管,是工业控制及自动化领域能源变换和传输的核心元器件。在如日中天的新能源汽车中,IGBT以较高价值成为整个动力系统中含金量最高的元件。

近年我国IGBT下游应用广泛,需求逐步扩大。加之全球能源紧缺现况和国际市场供货紧张影响,车规芯片的国产替代就显得至关重要。以下将按照发展背景、最新动态以及第三代半导体材料碳化硅发展现状对国内IGBT产业链主要企业进行年度盘点。

近年来,国家政策、技术研发、新能源汽车的高速发展以及我国企业的积极推动等多方合力下,我国IGBT迎来新发展契机。

政策上,尽管中国企业与世界龙头差距较大,但我国对于推动国产IGBT发展的决心明显。2021年3月11日,第十四个五年规划和2035年远景目标纲要发布,鼓励半导体产业发展。2020年9月,国家发改委等四部门联合印发的《关于扩大战略性新兴产业投资 培育壮大新增长点增长极的指导意见》,明确提出要“聚焦新能源装备制造卡脖子问题,加快IGBT等核心技术部件研发”。

在技术层面,IGBT芯片发展至今,经历了一系列的迭代过程,包括从PT向NPT,再到FS的升级,以及IEGT、CSTBT和MPT的引入等,都使得IGBT器件性能更优。加之近年“芯片荒”的爆发和第三代半导体SiC的崛起,让中国企业得到了千载难逢的发展良机。

需求方面,新能源汽车是IGBT发展的重要推手,而中国是世界上最大的新能源汽车市场。全球市场研究机构TrendForce集邦咨询研究显示,2021年前三个季度(1~9月)新能源车市场销量(包含BEV 及PHEV)共计达420万辆。据中国汽车工业协会统计,2020年1~11月中国新能源汽车销量已达299万辆,约占全球新能源汽车的五成。

在政策、技术、以及需求的多重推动下,比亚迪半导体、中车时代电气、斯达半导、士兰微等国产半导体企业纷纷加大力度投资IGBT产业。目前,国内企业在IGBT芯片设计、晶圆制造、模块封装等整个产业链基本都已有布局,甚至在工业领域以及部分细分领域,国产化率已经达到50%以上。

整体来看,中国IGBT产业链正逐步具备国产替代能力。万事俱备,东风已至,属于中国车规芯片企业的时代正在到来。

近年,中国本土企业的IGBT芯片和模块,特别是车用产品步入快车道,呈现出集体爆发的态势。以下将按照IDM、设计、制造、模组分类盘点国内IGBT产业链主要企业,并展示其最新成果。

△ Source:全球半导体观察根据公开信息整理

无论是技术突破,还是实现量产,或是项目开工、企业并购,以上厂商都是聚焦IGBT产品市场,体现出了该市场的火爆程度。

目前,新能源车带动功率半导体市场需求快速扩容,业界认为,SiC功率器件或将取代IGBT应用到中高端新能源汽车中,其发展轨迹将会沿Si IGBT—SIC MOSFET替代发展。

随着SiC器件生产工艺和技术日趋成熟,目前,“性价比”是阻碍SiC取代IGBT的最大难题。据悉,SiC功率器件的成本约为硅基IGBT的3-5倍。规模应用是推动SiC成本迅速下降的关键,未来伴随SiC产能的逐渐释放,成本有望下降至硅基IGBT的2倍左右。

我国企业对于SIC的看好有迹可循。比亚迪自2020年起已经成功在汉EV上使用其自主研发的SiC模块。到2020年为止,丰田旗下的新能源汽车已全面使用碳化硅。而蔚来汽车表示未来也将陆续采用。

根据TrendForce集邦咨询分析,2025年,预估SiC功率市场规模将达33.9亿美元,年复合成长率达38%,其前三大应用分别为新能源车、光伏及储能、充电桩,其中新能源车占比将达61%。

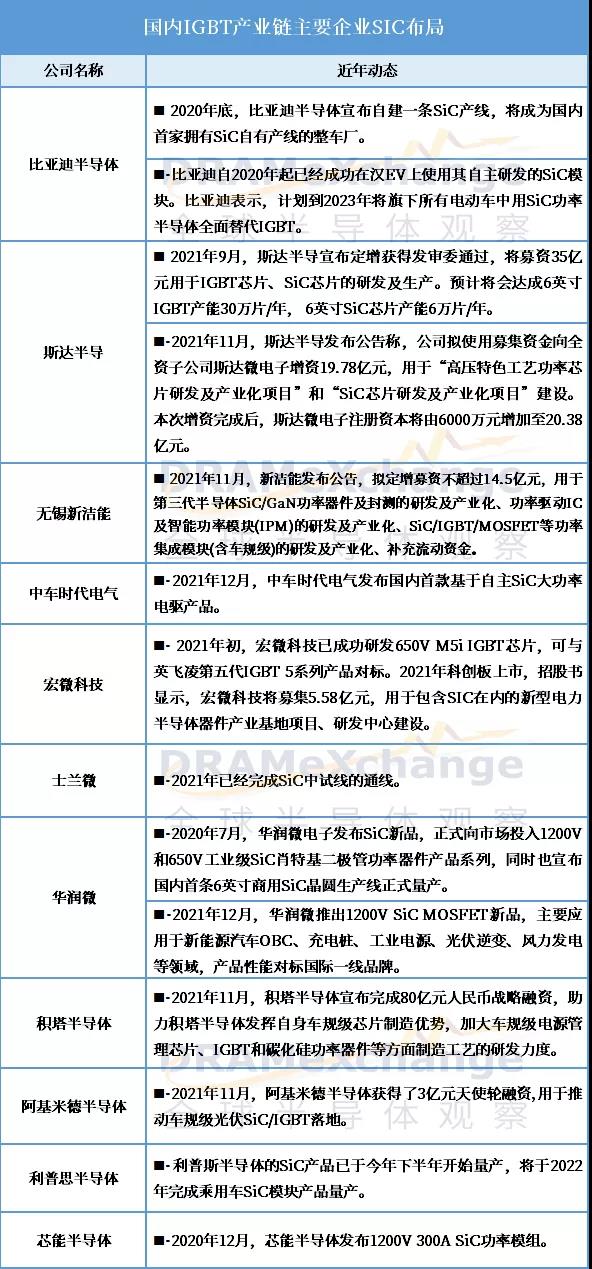

因此,在产能扩张的2021年和刚刚到来的2022年,SiC俨然成为了必争之地。以下是对国内IGBT产业链主要企业SIC布局的盘点。

△ Source:全球半导体观察根据公开信息整理

总体而言,SiC赛道火热,颇受市场青睐,有望成为国企弯道超车的重要助推器。谁能在未来的发展中拔得头筹?在一众车企的不懈发力下,汽车SiC领域正打开新一轮竞争局面。

封面图片来源:拍信网